El mercado global del gas natural licuado ya tiene líderes consolidados, escala industrial y jugadores con décadas de ventaja. En ese escenario, Argentina empieza a asomar con una oportunidad concreta. La discusión ya no pasa por si puede entrar, sino por si será capaz de sostener una estrategia para quedarse.

Hay gráficos que informan y otros que obligan a tomar dimensión. Este hace ambas cosas. En una sola imagen ordena el tamaño del mercado global de GNL, muestra quiénes dominan el negocio y ubica a la Argentina en un lugar tan desafiante como prometedor: el de un país con recursos y condiciones para entrar en la conversación grande, pero todavía lejos de haber asegurado su lugar entre los protagonistas.

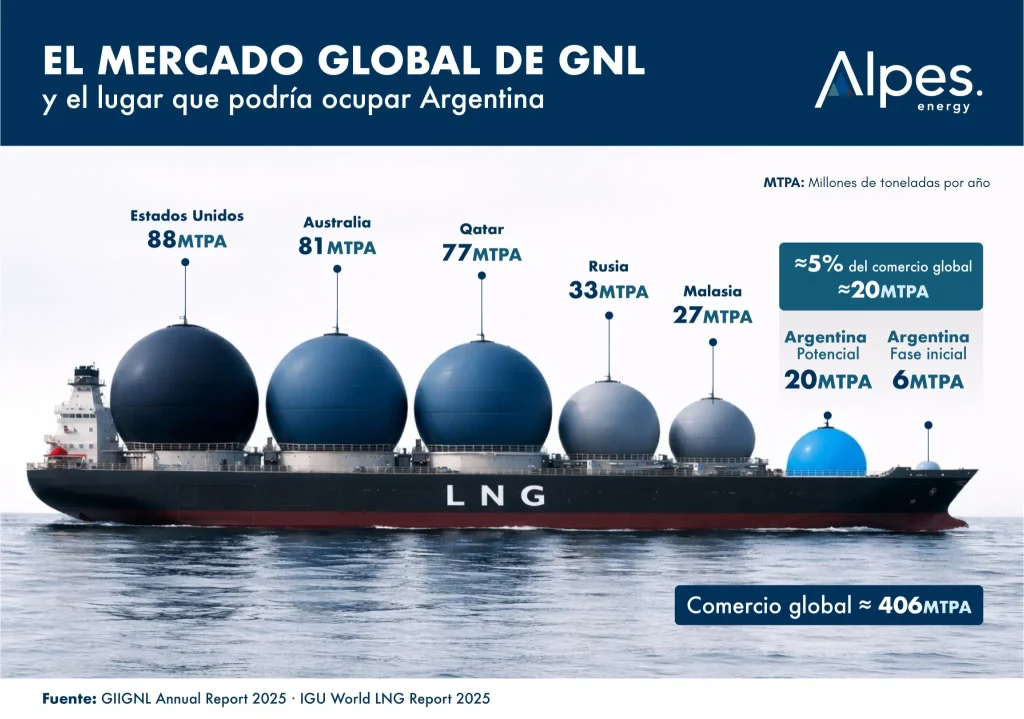

Los números ayudan a poner las cosas en perspectiva. El comercio global ronda las 406 millones de toneladas por año. Estados Unidos lidera con 88 MTPA, Australia lo sigue con 81, Qatar con 77, luego aparecen Rusia con 33 y Malasia con 27. No son solo volúmenes. Son años de planificación, infraestructura, financiamiento, contratos de largo plazo y presencia sostenida en un mercado altamente competitivo.

En ese escenario, la Argentina aparece con una promesa que despierta expectativas: un potencial de 20 MTPA, equivalente a cerca del 5% del comercio global, y una fase inicial de 6 MTPA. No es un dato menor. Tampoco conviene leerlo como una meta ya cumplida. Es, más bien, la mejor síntesis del momento argentino: una posibilidad seria, todavía en construcción.

Ese es el punto central. Durante mucho tiempo, la Argentina habló del potencial energético como si el potencial, por sí solo, tuviera valor exportador. No lo tiene. El mercado del GNL no premia recursos en el subsuelo: premia la capacidad de transformarlos en oferta confiable para el mundo. La distancia entre una reserva prometedora y un negocio consolidado se llama ejecución. Y ejecutar, en este caso, implica plantas, barcos, gasoductos, puertos, acuerdos comerciales, financiamiento, estabilidad regulatoria y una macroeconomía que no convierta cada proyecto en una apuesta incierta.

Por eso el gráfico resulta tan valioso. Porque baja a escala global una discusión que en la Argentina muchas veces se da en clave local. El país puede entusiasmarse con su ingreso al negocio, pero cuando se compara con los grandes exportadores queda claro que todavía está en la antesala. La fase inicial de 6 MTPA no representa una irrupción en el mercado mundial: representa un primer escalón. Relevante, sí. Estratégico, sin dudas. Pero apenas el comienzo.

Y, aun así, ese comienzo alcanza para modificar el debate. Porque incluso una entrada parcial al mercado internacional del GNL cambiaría el perfil energético argentino. Lo sacaría del lugar de productor condicionado por las urgencias internas y lo proyectaría como un posible exportador estructural. Esa transición no sería solo técnica. Tendría impacto económico, político y geopolítico.

En ese proceso, la Patagonia empieza a ocupar un lugar central. Neuquén aporta el recurso. La costa rionegrina aparece como una plataforma posible para conectar ese gas con el mundo. Esa complementariedad no resuelve por sí sola el desafío, pero muestra que la discusión dejó de ser abstracta. El GNL no pone en valor solo el gas de Vaca Muerta: también reconfigura la importancia de la infraestructura, los puertos, la logística y los servicios asociados a una cadena exportadora de gran escala.

Ahora bien, sería un error leer este escenario con euforia ingenua. El mundo del GNL no espera a nadie. Mientras Argentina define cómo dar sus primeros pasos, otros jugadores siguen ampliando capacidad, asegurando mercados y consolidando relaciones comerciales. Los países que hoy lideran no solo producen mucho: transmiten previsibilidad. Y en este negocio, la previsibilidad pesa casi tanto como el recurso.

La gran duda argentina nunca fue geológica. Fue política, económica y operativa. El país ha demostrado más de una vez que tiene activos extraordinarios. Lo que no siempre demostró es capacidad para sostener durante años una misma dirección estratégica. El GNL exige continuidad, coordinación y disciplina. Exige pensar en plazos largos en un país acostumbrado a discutir en ciclos cortos.

Por eso esta oportunidad no debería narrarse como una victoria anticipada, sino como una prueba de madurez. Para las empresas, que deberán invertir y cumplir con estándares y tiempos internacionales. Para los gobiernos, que tendrán que sostener reglas, acelerar obras y evitar que la disputa de coyuntura dañe una estrategia de largo alcance. Y para el sistema político en general, que deberá decidir si el GNL será una política de país o apenas otro capítulo de entusiasmo transitorio.

El dato de los 20 MTPA potenciales es poderoso porque marca un horizonte. El de los 6 MTPA iniciales es incluso más importante porque marca el punto de partida real. Entre ambos números se concentra toda la discusión argentina: lo que el país podría llegar a ser y lo que efectivamente está en condiciones de poner en marcha. En esa distancia se juega buena parte del futuro de esta apuesta.

Si la Argentina logra cerrar esa brecha, no estará sumando solo un nuevo complejo exportador. Estará construyendo una plataforma de divisas, empleo, infraestructura y posicionamiento internacional con capacidad de modificar su perfil económico. Si no lo logra, el GNL correrá el riesgo de sumarse a la larga lista de oportunidades extraordinarias que el país supo detectar, pero no consolidar.

El gráfico, en definitiva, deja una enseñanza tan simple como exigente: Argentina ya tiene escala para imaginar un lugar en el mercado global del GNL. Lo que todavía debe demostrar es que también tiene la consistencia necesaria para conquistarlo. Y en energía, como en casi todo, la diferencia no la marcan los anuncios: la marcan los proyectos que efectivamente llegan.