Del webinar “¿Han muerto los convencionales?” surge un consenso: pese al declino, el convencional aporta más de la mitad del crudo para refinar, ancla trabajo en cuencas maduras y pide reglas claras para evitar importar pesados antes de 2030.

El debate arrancó con una pregunta incómoda y honesta: ¿han muerto los convencionales? La respuesta, después de dos horas de discusión técnica y territorial, es no. Y no porque falte shale, porque sobra, sino porque el convencional sigue cumpliendo hoy una función de seguridad de abastecimiento que nadie más garantiza: provee más de la mitad del crudo que necesitan nuestras refinerías, en particular los crudos pesados que hacen falta para producir gasoil. Sin esa base, la tensión en los surtidores sería inmediata.

Energía 360° siguió el webinar por Zoom, moderado por Roberto Carnicer, con exposiciones de Nicolás Arceo (Economía y Energía), Adolfo Storni (CEO grupo SAPSA-CAPEX) y Emilio Nadra (CBO en CGC). La foto es nítida: el convencional transita un declino estructural, pero continúa siendo pilar para el abastecimiento, el empleo y la estabilidad del sistema. Los expertos coincidieron en el diagnóstico y en las soluciones: no se trata de subsidiar, sino de sacar el pie del freno regulatorio y fiscal.

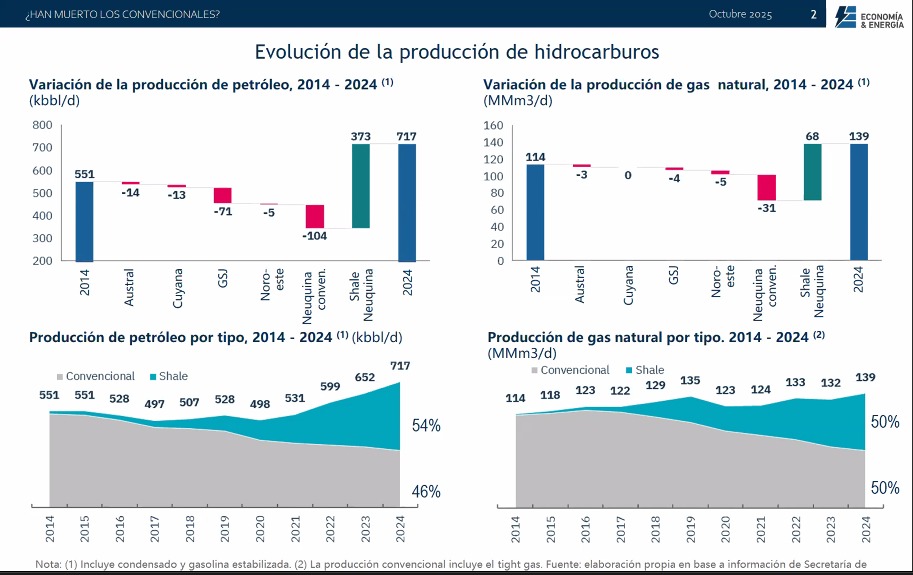

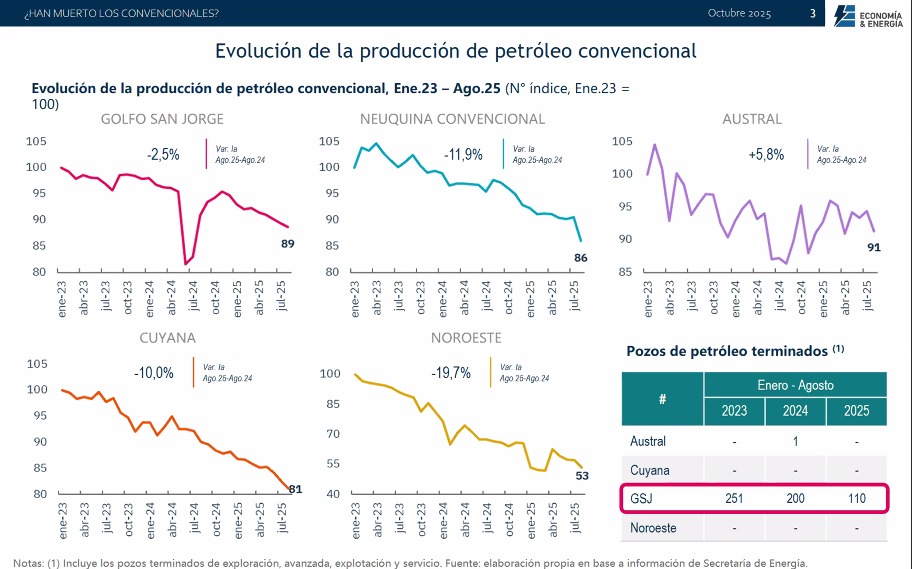

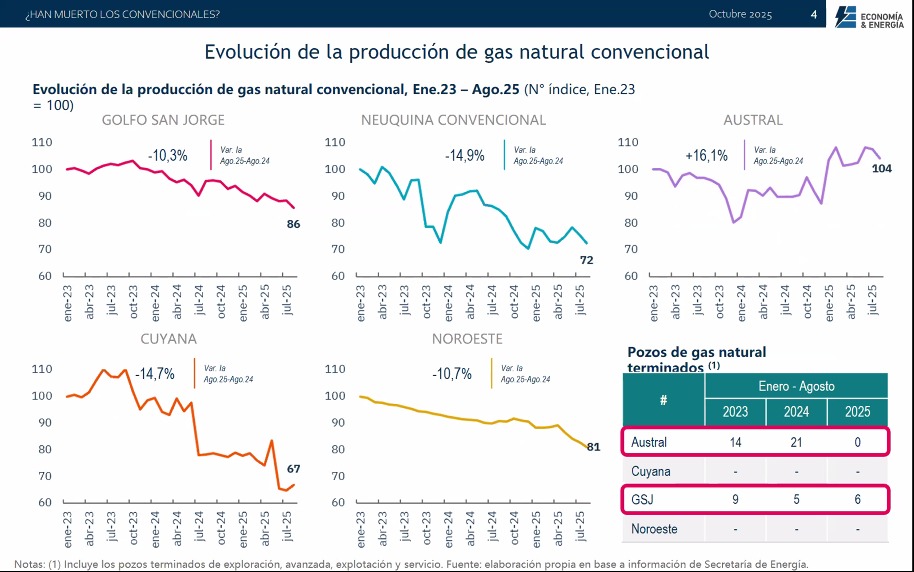

¿Por qué llegamos hasta acá? Por una suma que se repite en cada cuenca madura: caída natural de los yacimientos, menos inversión, costos operativos en dólares y una presión fiscal que, acumulada, erosiona la rentabilidad de proyectos que todavía tienen petróleo para dar. En la última década, la producción convencional cayó 39% en crudo y 38% en gas. Esa merma no se compensa con slogans: exige ingeniería fina y reglas claras.

El contraste de costos explica la urgencia. En campos convencionales, el OPEX oscila entre 20 y 50 US$/bbl; en el no convencional, suele ubicarse entre 5 y 10 US$/bbl. Esa brecha obliga a hacer más inteligentes cada dólar y cada trámite. Cuando el costo operativo compite contra la burocracia, siempre pierde la inversión. Por eso, los expositores insistieron en un punto político, no geológico: sin quitar distorsiones, el convencional se apaga antes de tiempo.

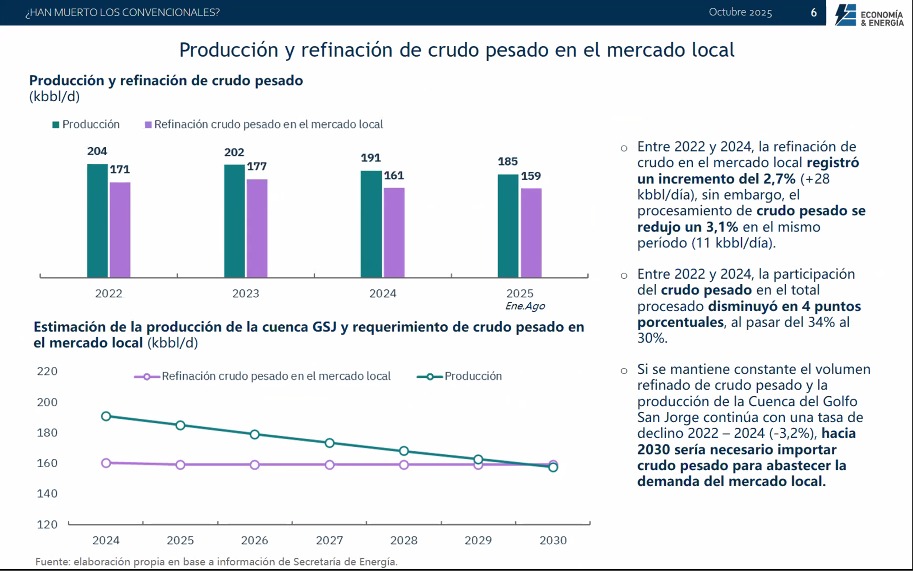

El riesgo concreto, según los expertos, asoma en el horizonte de esta década: si no cambian las condiciones, Argentina podría terminar importando crudos pesados antes de 2030. Ese país existe en un futuro cercano y sería más caro: impactaría la balanza comercial, encarecería los combustibles y nos haría depender de terceros justo cuando más necesitamos certidumbre. La seguridad energética no se declama; se construye sosteniendo la base que hoy tenemos.

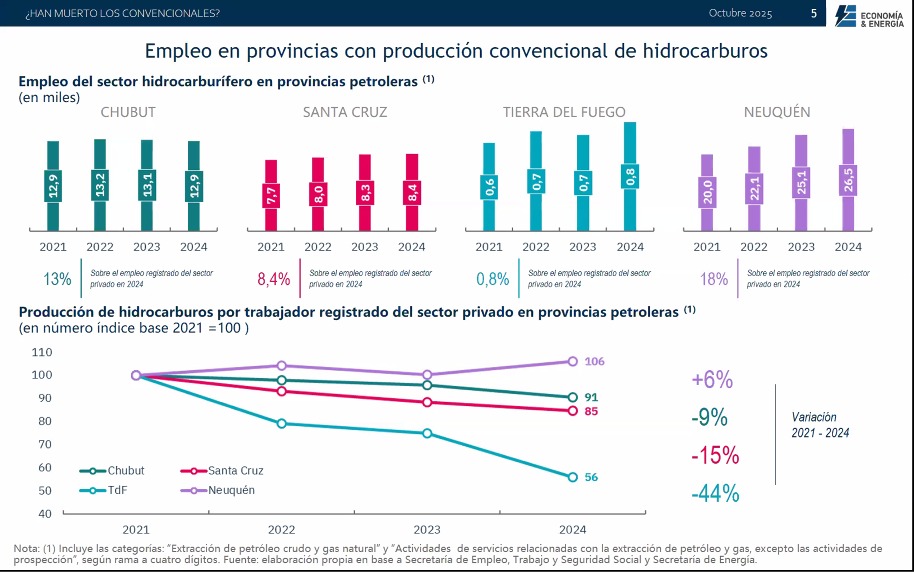

Esta discusión no es solo de ingenieros: es de territorios. En provincias como Chubut y Santa Cruz, el empleo petrolero explica entre 8% y 13% del trabajo privado formal, con salarios por encima del promedio y un ecosistema de pymes que mantiene vivas economías monodependientes. Apagar ese motor de golpe sería deshilachar ciudades, subutilizar oleoductos y gasoductos, y forzar migraciones que ya conocemos. Las “ciudades fantasmas” no aparecen de un día para el otro: se gestan cuando se deja caer lo que todavía produce.

¿Cuál es la salida? Los expertos coinciden en quitar trabas, no repartir cheques. Eliminar retenciones al crudo convencional que no recaudan y sí distorsionan; adecuar regalías donde la madurez del yacimiento lo amerite; habilitar amortización acelerada e incentivos como en EE.UU., Brasil o Canadá; simplificar tramitaciones regulatorias y ambientales (evitando superposiciones municipal-provincial) y escalar programas de recuperación secundaria y terciaria (EOR) que eleven el factor de recuperación en campos maduros. Todo, con una mesa de coordinación que siente a Nación, provincias, sindicatos, operadoras y compañías de servicios para dar previsibilidad y ejecutar.

En pocas palabras, los expositores coinciden en que el no convencional no es el antagonista de esta historia. Es el socio. Mientras Vaca Muerta empuja productividad, exportaciones y rutas de evacuación, el convencional sostiene el mix de calidades que demanda el parque de refino. Esa complementariedad, subrayada por los expositores, es el puente para una transición ordenada: exportar más donde somos ultracompetitivos sin descuidar la base que mantiene la luz encendida y los camiones andando.

El convencional no está muerto. Es estratégico para garantizar abastecimiento, proteger empleo y anclar la actividad económica regional. Reservas hay, infraestructura hay, capacidades técnicas sobran; lo que falta, y aquí la frase resonó unánime, es «decisión política y un marco regulatorio que deje de penalizar lo que queremos que siga produciendo. Si corregimos el rumbo, ganamos tiempo, exportaciones y previsibilidad. Si no, terminaremos comprando afuera lo que hoy todavía podemos sacar de nuestros yacimientos», concluyeron.

Energía 360° siguió el webinar:“¿Han muerto los convencionales?” en vivo.