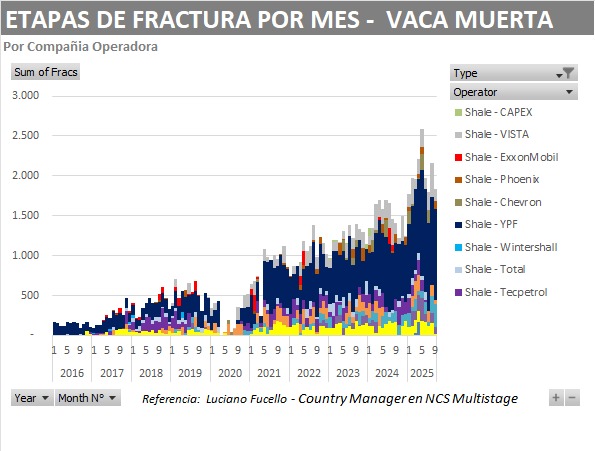

En septiembre se realizaron 1.831 etapas de fractura en los yacimientos no convencionales de Neuquén. Con este ritmo, el acumulado de 2025 ya alcanzó las 18.263 etapas, superando las 17.814 registradas durante todo el año pasado.

La evolución de la actividad en Vaca Muerta sigue marcando hitos en la historia de la formación no convencional. Los datos de NCS Multistage, difundidos por el especialista Luciano Fucello, muestran que en septiembre se realizaron 1.831 etapas de fractura hidráulica, una cifra que, si bien representa una baja frente a las 2.163 etapas de agosto, continúa en niveles muy elevados y supera holgadamente las 1.403 etapas de septiembre de 2024. La comparación evidencia dos cuestiones centrales: por un lado, un retroceso mensual de alrededor del 15 %, atribuible a la dinámica operativa de los equipos y a la logística de terminación de pozos; por otro, un salto interanual de más del 30 %, que confirma que la actividad de este año se ubica muy por encima del promedio de 2024.

Lo más significativo es que el acumulado al 30 de septiembre de 2025 alcanza 18.263 fracturas, lo que ya supera las 17.814 que se habían concretado durante todo 2024. En apenas nueve meses, la industria no solo logró sostener un ritmo elevado, sino que dejó en claro que 2025 será el año de mayor intensidad operativa desde que comenzó el desarrollo masivo de Vaca Muerta. El promedio mensual de 2.029 etapas es un indicador contundente de la capacidad instalada que hoy tiene la cuenca neuquina y de la decisión empresarial de seguir invirtiendo en desarrollos no convencionales a gran escala.

El gráfico elaborado por NCS Multistage permite dimensionar este proceso de manera visual. Desde 2016, cuando el nivel de fracturas era todavía incipiente, se observa una curva en ascenso sostenido, con un primer gran salto a partir de 2021 y un crecimiento exponencial que alcanzó picos en 2023 y 2024. La tendencia de 2025 confirma que el sistema ya consolidó un piso de actividad muy por encima de cualquier registro histórico, con meses que superaron las 2.500 etapas y que ubican a Vaca Muerta entre las regiones de shale más activas del mundo.

El gráfico también muestra cómo se distribuye la actividad entre las compañías. YPF, en azul oscuro, sigue siendo el actor dominante, concentrando el mayor número de etapas de fractura y sosteniendo su rol de motor de la industria. En amarillo se destaca Vista Energy, que desde 2019 viene escalando su participación de manera constante hasta posicionarse como el segundo jugador más importante en la formación. Tecpetrol, identificado en violeta, mantiene una presencia estable en la ventana de shale oil, consolidando su estrategia de producción en áreas clave. A esto se suma el aporte de compañías internacionales como ExxonMobil, Chevron, Wintershall y Total, además de la creciente actividad de Phoenix, que diversifican el mapa de operadoras y aportan competitividad al ecosistema de Vaca Muerta.

La magnitud de esta actividad no puede analizarse solo en términos técnicos. Cada etapa de fractura implica trabajo de cuadrillas, transporte de insumos, servicios asociados, contratistas y proveedores que movilizan la economía regional. La alta frecuencia de etapas también es un indicador de que las empresas ya cuentan con una logística integrada más eficiente, capaz de sostener ritmos de operación que hace apenas cinco años resultaban impensados. El salto de escala logrado en Vaca Muerta tiene una traducción directa en empleo, infraestructura y en la posibilidad de proyectar volúmenes de producción cada vez más altos, lo que abre la puerta a un horizonte exportador más robusto.

La foto de septiembre, con un descenso respecto de agosto pero con niveles todavía muy elevados, refleja que la curva de actividad no es lineal mes a mes, sino que responde a la planificación de las compañías, a la disponibilidad de equipos de fractura y a la estrategia de completamiento de pozos. No obstante, la tendencia acumulada confirma que la industria logró superar los desafíos de infraestructura, la escasez de insumos y los cuellos de botella logísticos que se mencionaban en años anteriores. La consolidación de proveedores locales, la incorporación de arena de cercanía y la inversión en ductos y plantas de tratamiento han sido factores determinantes para alcanzar este nivel de madurez.

De cara al futuro inmediato, la clave estará en sostener la continuidad operativa y acompañarla con obras de infraestructura que permitan evacuar mayores volúmenes de petróleo y gas. El oleoducto Vaca Muerta Sur, los proyectos de GNL y la ampliación de la capacidad de transporte de gas por gasoductos son piezas fundamentales para transformar este dinamismo técnico en resultados macroeconómicos. La Argentina tiene hoy una ventana de oportunidad única: el nivel de fracturas alcanzado en 2025 demuestra que la capacidad técnica y empresarial está, pero su traducción en divisas y desarrollo dependerá de la capacidad de planificar la salida de esa producción hacia mercados internos y externos.

En síntesis, los números de septiembre ratifican que Vaca Muerta atraviesa su momento de mayor expansión. El acumulado ya supera al total de fracturas de 2024 y proyecta un cierre de año que podría ubicarse cómodamente por encima de las 24.000 etapas. Es un ritmo que no solo consolida a la cuenca neuquina como epicentro del crecimiento energético argentino, sino que también la coloca en el radar internacional como una de las regiones no convencionales más activas y con mayor proyección en el corto plazo.

Nicolás Matías Muñoz – Director de E360°